Voor kopen van je eerste woning heb je een hypotheek nodig. Als je hypotheekrenteaftrek wilt ontvangen - en wie wil dat nu niet - dan zijn er twee hypotheekvormen waaruit je kunt kiezen. Dat zijn de annuïteitenhypotheek en lineaire hypotheek. Bij beide hypotheekvormen bestaat je maandbedrag uit rente en aflossing. Daarnaast kun je kiezen voor een deels aflossingsvrije hypotheek. Over dat hypotheekdeel krijg je alleen geen hypotheekrenteaftrek.

Annuïteitenhypotheek en lineaire hypotheek

Je hebt alleen recht op hypotheekrenteaftrek als je kiest voor een hypotheek waarop je maandelijks aflost. Dat geldt dus voor de annuïteiten- en lineaire hypotheek. Doordat je iedere maand een stukje van je hypotheek aflost, betaal je de volgende maand alleen over het resterende hypotheekbedrag rente. Dus hoe meer je aflost, hoe minder rente je betaalt.

Hieronder leggen we voor beide hypotheekvormen uit hoe jouw maandlasten zijn opgebouwd.

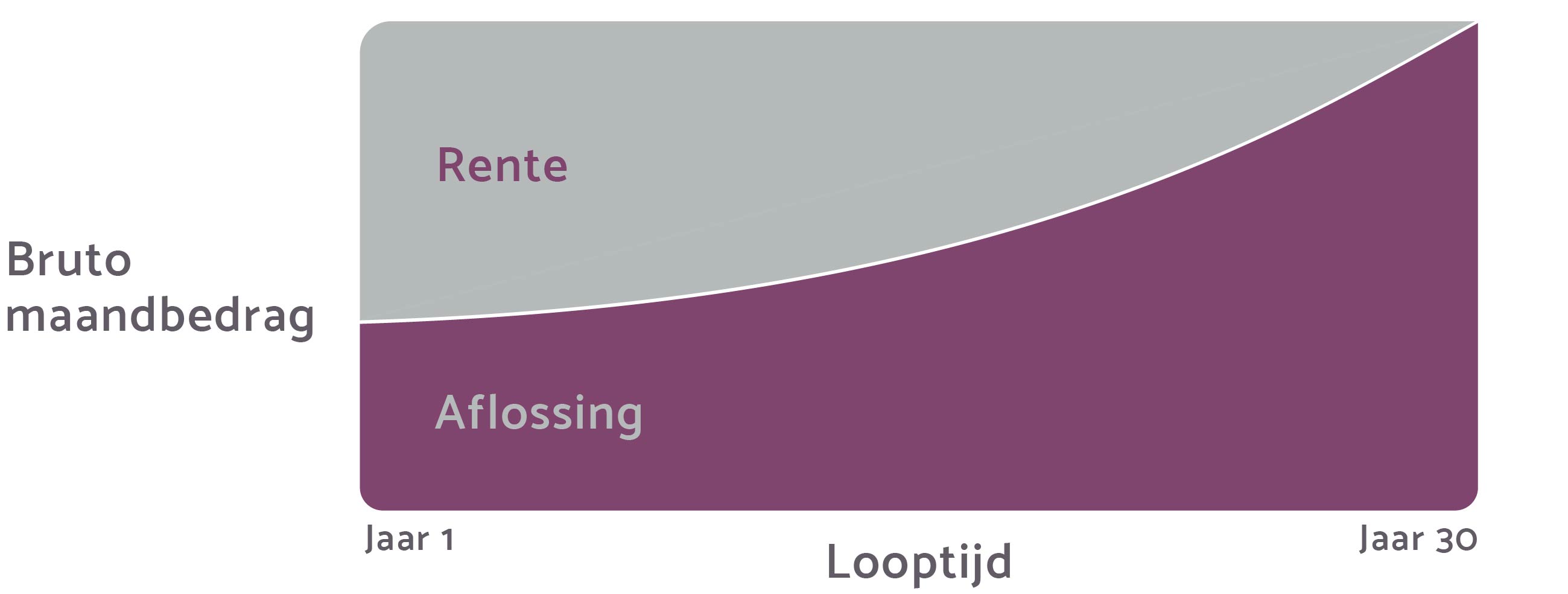

Annuïteitenhypotheek

Bij een annuïteitenhypotheek zijn je maandlasten elke maand exact gelijk. In elk geval zolang je rente vaststaat, dus de hele rentevaste periode lang. Aan het begin van de looptijd heb je nog weinig afgelost. Daarom bestaan je maandlasten in de beginperiode vooral uit rente. Gedurende de looptijd gaat je maandelijkse hypotheekbedrag voor een steeds groter deel uit aflossing en voor een steeds kleiner deel uit rente bestaan. In het figuur hieronder zie je dat terug.

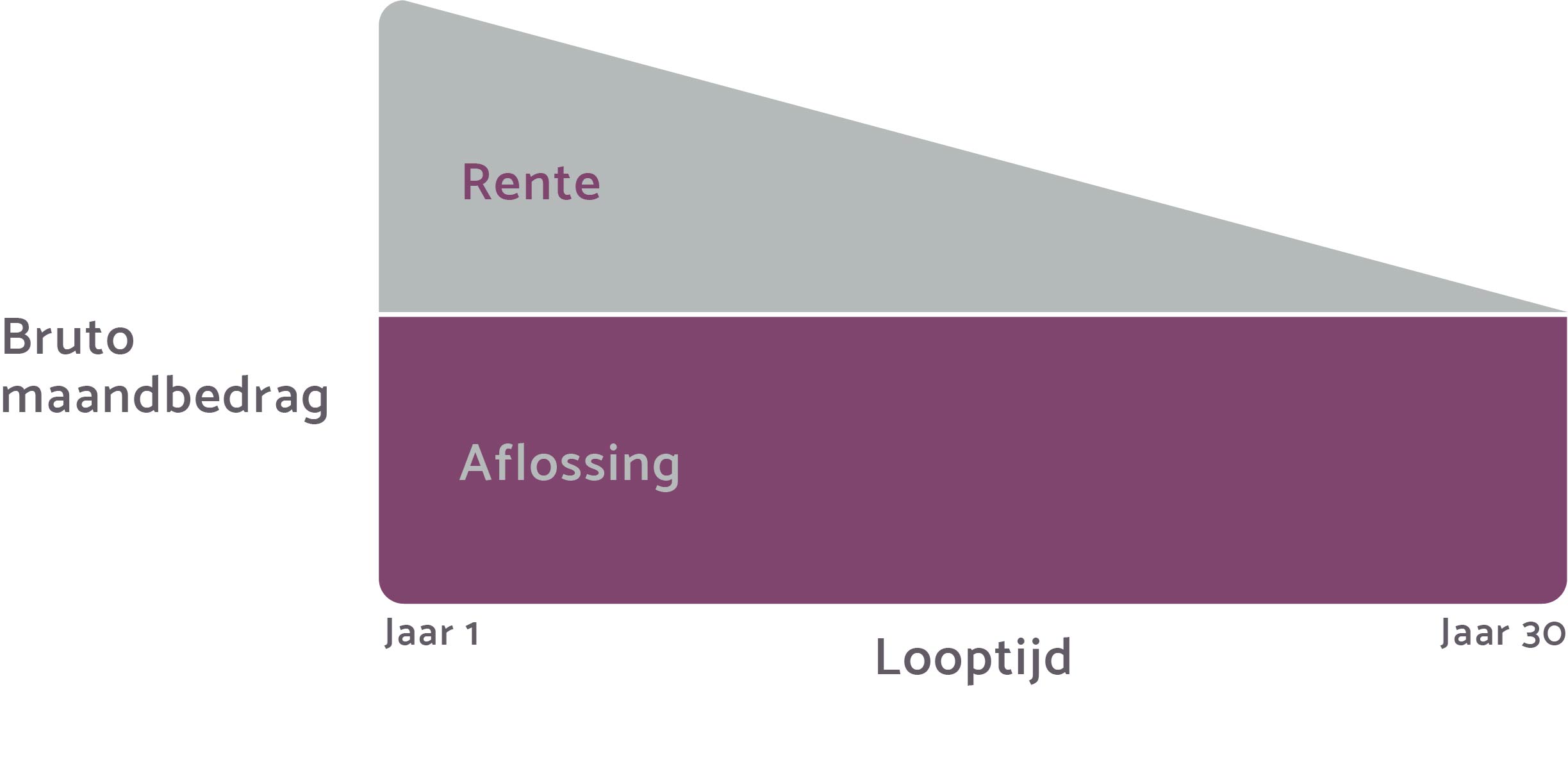

Lineaire hypotheek

Bij een lineaire hypotheek betaal je elke maand hetzelfde bedrag aan aflossing, met daarbovenop de rente. Je maandlasten zijn dus niet elke maand gelijk; die zijn afhankelijk van hoeveel rente je betaalt.

Omdat je elke maand aflost, wordt het bedrag waar jij rente over betaalt steeds lager. Hierdoor betaal je dus elke maand minder rente en gaan je maandlasten omlaag. Een consequentie van deze hypotheekvorm is wel dat je in het begin hogere maandlasten hebt dan bij een annuïteitenhypotheek. Dat is voor starters niet altijd aantrekkelijk, omdat je vaak juist in de loop der tijd meer gaat verdienen (en dus later hogere maandlasten beter kunt dragen).

In de figuur hieronder zie je hoe de maandlasten bij een lineaire hypotheek er gedurende de looptijd uitzien.

Rekenvoorbeeld

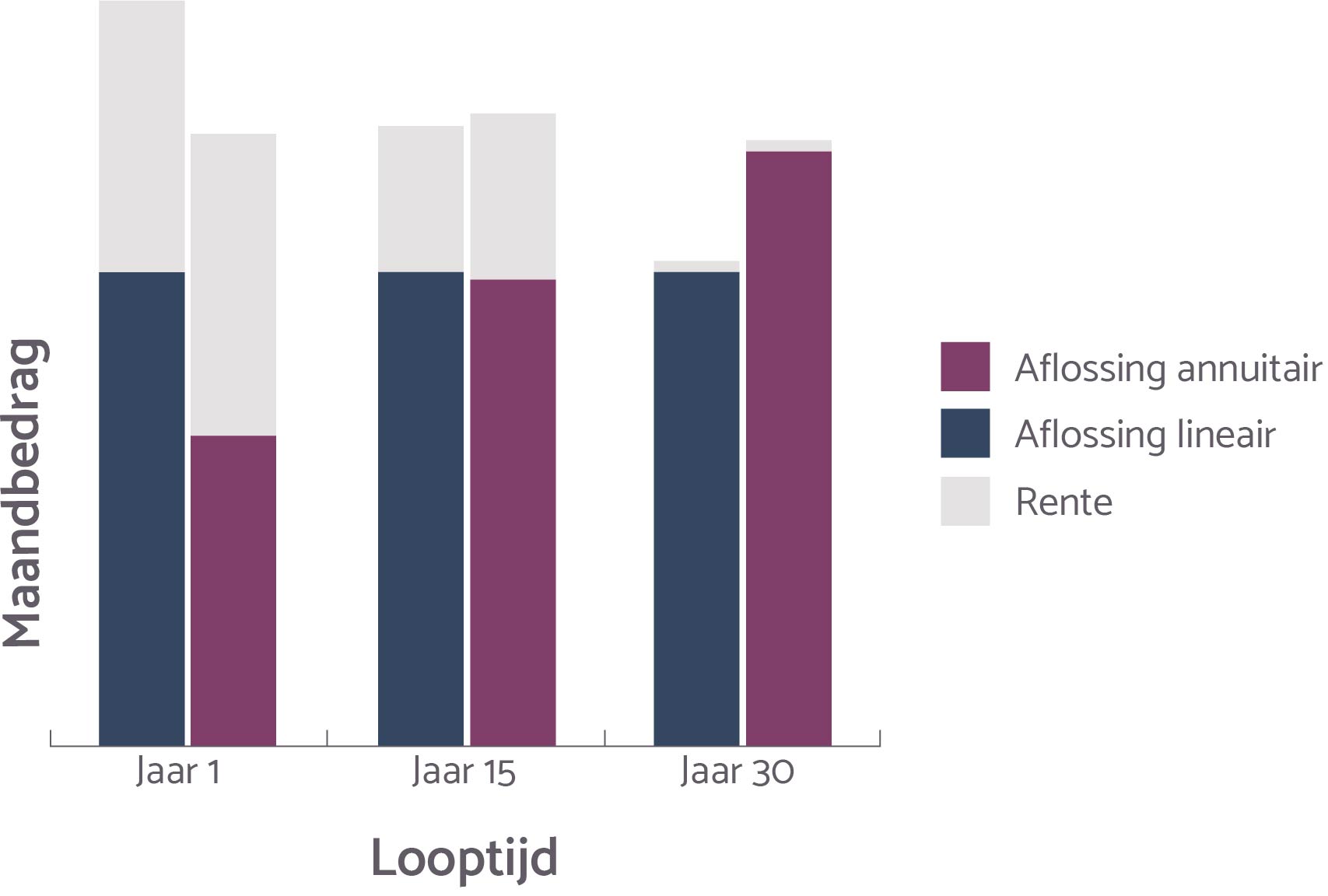

Stel: jij hebt een hypotheek met Nationale Hypotheek Garantie afgesloten van € 240.000 en lost die af in 30 jaar. Je betaalt 3,7% rente. Hieronder zie je het verschil in bruto maandlasten tussen de twee hypotheekvormen.

Bruto maandlasten | Jaar 1 | Jaar 10 | Jaar 30 |

Annuïtair | €1.105 | €1.105 | €1.105 |

Lineair | €1.396 | €1.174 | €680 |

De rente die je betaalt, kun je bij beide hypotheekvormen aftrekken van de inkomstenbelasting. Je krijgt daarvan dus een deel terug van de Belastingdienst. Dit heet hypotheekrenteaftrek. Na aftrek van de hypotheekrenteaftrek houd je de netto maandlasten over.

Bij een annuïteitenhypotheek profiteer je in het begin van meer belastingvoordeel omdat je meer rente betaalt. Gedurende de looptijd ga je meer aflossen, waardoor je minder rente gaat betalen. Je hebt daardoor ook in de loop der tijd minder voordeel van de hypotheekrenteaftrek.

Op een lineaire hypotheek los je sneller af. Hierdoor betaal je in totaal minder rente dan bij een annuïteitenhypotheek (wat op zich gunstig is), maar heb je dus ook minder hypotheekrenteaftrek. Dat ziet er in het eerder besproken voorbeeld als volgt uit:

Netto maandlasten | Jaar 1 | Jaar 10 | Jaar 30 |

Annuïtair | €829 | €928 | €1.137 |

Lineair | €1.121 | €1.027 | €716 |

Zoals je ziet, worden de maandlasten (bruto en netto) bij een lineaire hypotheek in de loop der tijd lager dan bij een annuïteitenhypotheek. In de 30 jaar dat je hypotheek loopt, betaal je over een lineaire hypotheek ook minder rente dan over een annuïteitenhypotheek.

In de grafiek hieronder zie je hoe de verdeling tussen rente en aflossing verschuift voor beide hypotheekvormen.

Annuïtair en lineair combineren?

Het kan ook interessant zijn om te kiezen voor een combinatie van een annuïteiten- en lineaire hypotheek. Zoals je hierboven kunt zien, stijgen de netto maandlasten bij een annuïteitenhypotheek, terwijl ze bij een lineaire hypotheek juist dalen.

Door de twee hypotheekvormen te combineren, kun je het zo uitkienen dat je maandlasten nagenoeg gelijk blijven in de loop van de tijd. Dat terwijl je toch van het voordeel van de lagere rentelasten bij een lineaire hypotheek profiteert.

En de aflossingsvrije hypotheek dan?

Naast deze twee hypotheekvormen kun je als starter ook kiezen voor een deels aflossingsvrije hypotheek. Dit is meestal mogelijk tot maximaal 50% van je woningwaarde. Over een aflossingsvrije hypotheek hoef je geen maandelijkse aflossing te betalen, wat je lagere maandlasten oplevert. Wel betaal je elke maand rente. Doordat je schuld in principe niet daalt (tenzij je vrijwillig tussentijds aflost), betaal je wel wat hogere rentelasten.

Houd er verder rekening mee dat je een aflossingsvrije hypotheek in principe aan het eind van de looptijd in één keer moet zien af te lossen. Het gaat dan vaak om een groot bedrag dat je in één keer moet betalen.

Welke hypotheekvorm moet ik kiezen?

Elk van de hypotheekvormen heeft voor- en nadelen.

Bij een annuïteitenhypotheek heb je in het begin lagere netto maandlasten dan bij een lineaire hypotheek. Dat maakt het voor veel starters aantrekkelijk, omdat je over het algemeen meer gaat verdienen in de loop van je carrière. Het nadeel is wel dat je uiteindelijk meer betaalt dan bij een lineaire hypotheek.

Een belangrijk voordeel van de lineaire hypotheek dat je sneller aflost, waardoor je hypotheekschuld sneller daalt en je sneller vermogen opbouwt. Dat is prettig als je straks een volgende stap wilt maken naar een nieuwe woning. Bovendien betaal je onderaan de streep voor een lineaire hypotheek minder maandlasten.

Een deels aflossingsvrije hypotheek heeft verder als voordeel dat je geen maandelijkse aflossing betaalt. Wel ben je onderaan de streep meer kwijt en daalt je hypotheekschuld niet, tenzij je zelf besluit om tussentijds af te lossen.

Hulp nodig bij je keuze?

Als je het moeilijk vindt om te bepalen welke hypotheekvorm het beste bij jouw situatie past, laat je dan adviseren. We helpen je graag bij het vinden van een passende hypotheekadviseur.